Managerial Regret and Inventory Pricing

(经理人的遗憾行为偏见与企业定价)

该成果受国家自然科学基金委创新群体项目 (平台化供应链运作管理研究/基金号71921001)资助

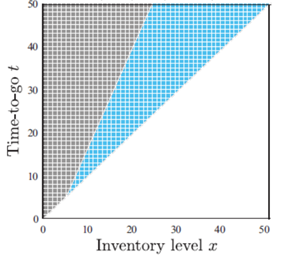

针对定价经理制定价格决策时出现定价偏低这一现象,本文利用行为经济学中经典的遗憾理论研究了经理人的遗憾行为偏见对企业定价的影响。大量的实验研究和实证研究表明,经理人制定价格决策时,往往会偏离最优价格而制定一个比较低的价格。目前的收益管理理论还无法解释这些定价行为,它们对企业的最终收益影响也尚不明朗。本研究将遗憾理论与收益管理的动态定价结合起来,建立了经理人定价时发生低价遗憾和高价遗憾的动态定价框架。本研究揭示出库存在行为运营中的双重作用,发现库存除了以往的资产作用外,还产生一种“价格扭曲”作用,补充和发展了现有关于行为经济和收益管理的理论体系。由于价格扭曲作用,可能导致库存越多,零售商的收益越少的反直觉结果,如图蓝色区域所示。

该研究所提出的遗憾定价创新性观点获得香港理工大学管理学院长、讲座教授T. C. Edwin Cheng的肯定,相关研究在线发表在UTD期刊Management Science(2022. 68(6):4398-4414)上。

|